Gazdálkodás a várossal_1

avagy:

A szolgáltatás-alapú ingatlanadó-rendszer szerepe a kiegyensúlyozott városfejlődésben

Gyakorlati példák Tel-Avivból, és a budapesti lehetőségek.

Jákob álma – Jaffótól Tel-Avivig

BME Urbanisztika Tanszék URBANISTA FELSŐFOKÚ SZAKIRÁNYÚ TOVÁBBKÉPZÉS 2012-2014

XI. konferencia I N G A T L A N F E J L E S Z T É S 2013.december 2-i előadáshoz

Egy urbanista tervezzen magának hosszú életet! Akkor, talán az, amivel fiatalon foglalkozott, öreg korára bizonyossággá is válik. Persze csak akkor, ha jó szimattal felfedezte az elkövetkezendő emberöltő urbánus trendjét.

Szerencsés vagyok, mert amivel 19 évesen kezdtem el foglalkozni – a belvárosok rehabilitációja – ma már kikerülhetetlen folyamat. Lassan Budapesten és a vidéki nagyvárosokban is, nem csak külföldön. Még olyan ingatlanfejlesztő cégek is, amelyek új építéssel alapozták meg hírnevüket, a belvárosi rehabilitáció felé kezdenek fordulni.

Tanult kollégámmal ellentétben, nem gondolom, hogy a város válságban van, és azt sem, hogy a mainál jobban működő településrendszer kialakulásának bonyolult problematikájára egyetlen recept a decentralizáció. A szerves városfejlődés is produkált zsákutcákat, és a tervezett-szervezett város sem tudta kikerülni a hibákat, ám a várost alapjaiban a gazdasági érdekek teremtették, így ha érdekegyeztetési alapon próbálunk rendet teremteni kusza világunkban, jó esélyünk van arra, hogy egy a mainál sokkal élhetőbb településrendszert tudunk kialakítani.

Számos minta bontakozik ki a nagyvilágban, de most egy olyan városra hívom fel a figyelmet, amiről Magyarországon kevesen feltételezik, hogy példamutató. Neves, magyar urbanista egy két évvel ezelőtti cikkem kapcsán „leszólt„, hogy „TLV egy harmadik világ típusú környezetben egy „booming city” annak minden ismérvével: a népességnövekedéstől kezdve a valóban jó gazdasági kilátásokon át egészen addig, hogy Izraelen belül bizonyos mértékig exterritoriális terület, európai város, liberális város.” – nos, erre a felületes értékítéletre is részletes választ próbálok adni, amikor az alig száz éves múlt város mai virágzásának okait elemzem, illetve azt, hogy mit lenne érdemes tanulni Tel-Aviv példájából.

A tervezett város

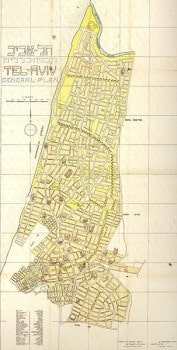

Urbanisztikával foglalkozó szakemberek körében nem kell bizonygatnom, hogy a briteknek milyen fontos szerepük volt a mai várostervezési szemlélet kialakulásában. Tel-Aviv városnak sem nevezhető kezdemény volt, amikor a terület a Brit Birodalom részévé vált (1917-ben). Patrick Geddes készítette el az általános rendezési tervet, a “kertváros”, az akkor legkorszerűbb várostervezési elvek szerint, amit 1927-ben fogadtak el. 1936-ban már 120 ezer lakosa volt, és a hatvanas évekig töretlen a fejlődés, de utána a motorizáció oly mértékben szétdúlta a kertvárost, hogy a kisgyerekes családok kezdtek kiköltözni – húsz év alatt 80 ezerrel csökkent a lakosság. Ekkor hatalmas, önkormányzati indíttatású építkezésekbe fogtak, ami csődbe vitte a várost. 1998-ban választották meg azt a polgármestert, aki szisztematikus, kemény munkával anyagilag stabilizálta a várost, amely önálló gazdálkodást folytat, és elképesztő mértékben fejlődik – nem a népesség számában, hanem az életminőségben.

Urbanisztikával foglalkozó szakemberek körében nem kell bizonygatnom, hogy a briteknek milyen fontos szerepük volt a mai várostervezési szemlélet kialakulásában. Tel-Aviv városnak sem nevezhető kezdemény volt, amikor a terület a Brit Birodalom részévé vált (1917-ben). Patrick Geddes készítette el az általános rendezési tervet, a “kertváros”, az akkor legkorszerűbb várostervezési elvek szerint, amit 1927-ben fogadtak el. 1936-ban már 120 ezer lakosa volt, és a hatvanas évekig töretlen a fejlődés, de utána a motorizáció oly mértékben szétdúlta a kertvárost, hogy a kisgyerekes családok kezdtek kiköltözni – húsz év alatt 80 ezerrel csökkent a lakosság. Ekkor hatalmas, önkormányzati indíttatású építkezésekbe fogtak, ami csődbe vitte a várost. 1998-ban választották meg azt a polgármestert, aki szisztematikus, kemény munkával anyagilag stabilizálta a várost, amely önálló gazdálkodást folytat, és elképesztő mértékben fejlődik – nem a népesség számában, hanem az életminőségben.

A britek nem csak tervezték a várost, hanem ők alakították ki a városműködés gazdasági alapjait. Az izraeliek később csak javítottak rajta. A városban lévő minden ingatlan után helyi adót fizetnek a tulajdonosok az önkormányzatnak. Ennek a mértékét az önkormányzat közgyűlése dönti el, minden évben, de vannak alapvető szabályok, amelyek különbséget tesznek az ingatlanok között, az alapterületükön felül. Tehát a helyi adó (arnona – ארנונה ) különböző lehet a települések fajtái között is természetesen, hiszen a különböző képviselői döntésektől függ, de egy településen belül is, különösen egy olyan változatos városszövet esetén, mint amilyen Tel-Aviv.

A város tehát fizetési körzetekre van osztva, ami nyilvánvalóan kapcsolatban van a környék presztizsével, de alapvetően az a szempont, hogy milyen minőségű környezetet biztosít a város az ott lakóknak. Ez az egyik meghatározója a több-változós fizetési egyenletnek.

A második kategória az épület maga – itt is szempont például az, hogy van-e a telken a lakáshoz tartozó parkoló (vagy 30 éve már minden új épület csak lakásonként minimum egy parkolóval együtt épülhetett, a növekvő épületmagasság okán ezek ma már mélyparkolók).

Nem mindegy, hogy az ingatlan lakás, vagy jövedelemszerzésre alkalmas helyiség (üzlet, iroda, gyár, raktár, stb.) Utóbbiak jóval magasabb helyi adót fizetnek, de az semmilyen összefüggésbe nincs azzal, hogy az adott helyiségben valóban dolgoznak, vagy üresen áll. Vagyis az a helyi adó nem úgy működik, mint a magyar iparűzési adó, és ennek roppant nagy a jelentősége mind a város működőképessége, mind pedig az ingatlanok hasznosítása szempontjából. Másfelől, aki egy üzlethelyiséget kibérel, az tudja, hogy a költségei között mindig ott van az arnona, amit ki kell fizetni akkor is, ha veszteségesen működik az üzlet. Ugyanígy, a város költségvetésében is jól tervezhető az az összeg, ami az arnonából befolyik, hiszen arról naprakész információja van a városvezetésnek, hogy milyen ingatlanok vannak a település területén.

A következőkben: Mélypontról felemelkedés